蚂蚁金服联合信美相互上线“相互保”:0元加入 全节点引入区块链技术

Scream

阅读:60548

2018-10-18 23:14:40

评论:0

凤凰网WEMONEY讯 近年来,互联网对保险行业的颠覆加速进行。“0元加入,最高享受3 0万元保障”,10月16日,蚂蚁金服联合国内首家相互制寿险机构——信息美人寿相互保险社(下称“信美相互”)推出一款相互保险产品“相互保”,正式在支付宝上线。

0元加入保险计划 0手续费退出

“相互保”相关负责人方勇介绍,与一般保险产品根据疾病发生率定价,需先行支付固定保费不同,“相互保”服务根据实际发生赔付案例的情况进行费用分摊。

据悉,芝麻信用分650分及以上的60岁以下的用户无需交费,就能加入“相互保”,获得包括恶性肿瘤、白血病和急性心肌梗塞等100种大病保障,在他人患病产生赔付时才参与费用分摊。用户确诊后即一次性全额赔付,随时可以0手续费退出。

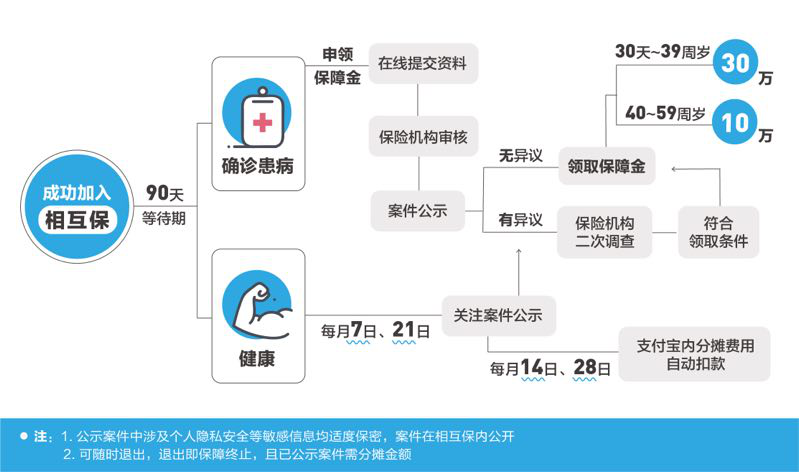

“相互保”规则

根据“相互保”规则,加入“相互保”需经过90天等待期,成功加入后,每月7日和21日将会进行两次公示,每月14日,28日进行两次分摊。在公示日,期间发生的确诊赔案均会在适度隐藏敏感信息的前提下,给予公示并接受异议申诉。公示无异议的所有赔案产生的保障金,加上规定的10%的管理费,会在分摊日由所有用户均摊。不满40周岁的用户,赔付金额为30万,超过40周岁的,则为10万。确诊患病,只需手机拍照上传相关凭证,公示无异议后就能一次性拿到保障金。

蚂蚁金服方面表示,均摊实际金额视每期公示的实际情况而定。但单一出险案例中,每个用户被分摊到的金额不会超过0.1元。运行初期,若出现单一案件人均分摊超出0.1元的情况,蚂蚁保险会承担超出的费用。

据信美相互副总经理,总精算师曾卓测算,单人投保“相互保”一年,所需分摊保费约为100多元。

假设某一期公示时,“相互保”中成员人数为500万,100公示个出险案例,最高赔付金额为3000万,加上协议中规定的10%的管理费即300万。那么在分摊日,就是500万人平摊3300万,每人当期扣除保费为6.6元。如果不愿意继续分摊,用户在完成公示分摊后,选择随时退出。

相互保险VS网络互助

采用风险共担的机制,“相互保”这种“人人为我,我为人人”的模式,此前也出现在一些互联网互助产品中,但两者却有着本质不同。

在支付宝中查询“相互保”即可找到相关页面

曾卓表示,“支撑'相互保'的是经过向银保监会备案通过的保险产品,信美相互拥有国内首家相互制寿险牌照,接受银保监会的指导和监管,能够长期稳健运营”。此外, “相互保”的一次性全额赔付也与网络互助“收到多少,给付多少”政策不同。

对于“互助共济”的运营模式而言,如何保障透明公正,风控手段最为关键。据了解,作为一款商业保险,“相互保”除了遵循法律法规进行信息披露外,还引入了两大措施:一是设立公示制度,接受全体成员监督;二是全节点引入了区块链技术,保障信息不可篡改。

“整个赔案的公示包括费用的支出都是上区块链。区块链如果只有单一节点是没有用的,一定要有多方参与的情况下,才相对更有价值,否则和一个中心数据库的模式没有差别。我们的区块链是支付宝联合司法部门,包括数字认证中心一起推出的一个司法链,在这个链上公布的所有的数据,除不可篡改外,还能直接作为相关的证据提交给互联网法院仲裁,所以是相对更有公信力的一个区块链。”方勇介绍。

此外,曾卓介绍,在使用科技手段之外,“相互保”也使用了保险的一些基本风险控制手段“比如在产品设计上设置等待期,限制保险金额,防止投保中一些不良倾向;购买产品时会要求健康告知;在理赔过程中,保险公司会核实调查用户申报材料的真伪,并进行公示,鼓励参保用户一起监督,如果存在欺诈行为,公示后会拒绝赔付“。

数据显示,癌症治疗平均费用为50至60万,全国因病返贫占贫困人口的42%以上,而2017年我国健康险的市场渗透率仅为9.1%。业内人士认为,在健康保障领域,社保主要覆盖基础保障,而商业保险价格又相对较高,不少需要保障的人群对保险缺乏了解,“相互保”将让更多人提高对保险的认知,并形成对基础保障有益的补充。

中央财经大学保险学院院长李晓林认为:“相互保险没有股东,与消费者利益高度一致,建立好运营机制,整合好服务资源,服务好消费者是相互组织经营的核心目标,结合互联网技术,高效运营,可以让更多人避免因病致贫,因病返贫,推动健康中国顺利实现。“(凤凰网WEMONEY 曾仰琳/文)

本文 中视在线 原创,转载保留链接!网址:http://51569.com/a/65794.html